Nepremičninski trg 2026 skozi oči Banke Slovenije

Banka Slovenije kaže trg z rastjo stanovanjskih kreditov, stabilnimi obrestnimi merami in previdnejšo oceno nepremičninskih tveganj.

17. 6. 202610 min branja

Nalaganje...

Hrvaška ima najmočnejši padec prodaje nepremičnin v EU, Slovenija pa po šibkem letu 2024 kaže znake okrevanja.

Nepremičninski trg se običajno meri skozi cene. Če se stanovanja dražijo, večina ljudi sklepa, da je trg močan. Toda resnična slika je pogosto skrita drugje: v številu sklenjenih poslov.

Če cene rastejo, transakcije pa padajo, to pomeni, da se trg ne krepi, ampak postaja težji. Kupci se umikajo, prodajalci še vztrajajo pri visokih cenah, kapital pa se lahko ujame v nepremičninah, ki jih je vedno težje prodati.

Prav to se zdaj najbolj jasno vidi na Hrvaškem. Po podatkih Eurostata je imela Hrvaška v 1. četrtletju 2026 največji padec števila prodanih stanovanjskih nepremičnin med državami, za katere so bili podatki na voljo. Slovenija je bila leta 2024 med najbolj prizadetimi trgi, vendar je nato v letu 2025 pokazala precej močnejši odboj.

Oglaševane cene povedo, kaj si prodajalec želi. Transakcije povedo, kaj je kupec dejansko pripravljen plačati.

To je ključna razlika. Nepremičnina je lahko na portalu oglaševana za 350.000 evrov, a če se pri tej ceni ne proda, ta številka ni tržna cena. Je pričakovanje. Prava tržna cena nastane šele ob podpisani pogodbi.

Zato je padec transakcij pomemben signal. Ne pomeni nujno, da bodo cene takoj padle. Pomeni pa, da je trg manj likviden. Manj likviden trg je trg, kjer prodaja traja dlje, pogajanja so težja, razlika med oglaševano in doseženo ceno se lahko poveča, prodajalci pa morajo prej ali slej izbirati med čakanjem in popustom.

Eurostat pri statistiki prodaje stanovanjskih nepremičnin spremlja transakcije novih in obstoječih stanovanj oziroma hiš, pri katerih je kupec gospodinjstvo. Podatke države Eurostatu pošiljajo prostovoljno, zato primerjava ne zajema vseh članic EU, vseeno pa jasno pokaže smer gibanja na trgih, ki poročajo podatke.

Leto 2024 je v Evropi prineslo prvo večje razhajanje med državami. V večini držav, za katere so bili podatki na voljo, se je število prodaj stanovanjskih nepremičnin v letu 2024 sicer povečalo. Toda ne povsod.

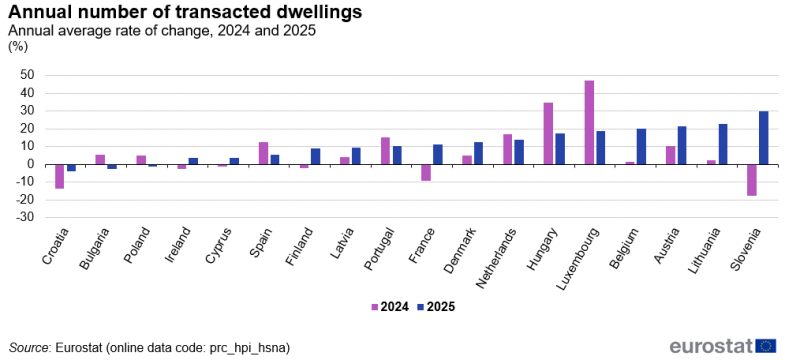

Največji padec v letu 2024 je imela Slovenija, kjer se je število transakcij zmanjšalo za 17,7 %. Hrvaška je bila prav tako med najbolj prizadetimi državami, s padcem za 13,9 %. Eurostat je ob tem navedel, da so največje rasti v letu 2024 zabeležili Luksemburg, Madžarska in Nizozemska.

Leto 2025 je nato prineslo drugačno sliko. Slovenija je po Eurostatovih podatkih zabeležila največjo rast števila prodanih stanovanjskih nepremičnin med primerjanimi državami, in sicer 29,9 %. Hrvaška pa je bila med tremi državami, kjer je število transakcij še naprej padalo; padec je znašal 4,1 %.

To pomeni, da Slovenija in Hrvaška nista več v isti fazi cikla. Slovenija je imela močan padec v 2024, nato pa statistični odboj v 2025. Hrvaška pa kaže bolj zaskrbljujočo sliko: padec v 2024, padec v 2025 in nato še zelo izrazit padec v 1. četrtletju 2026.

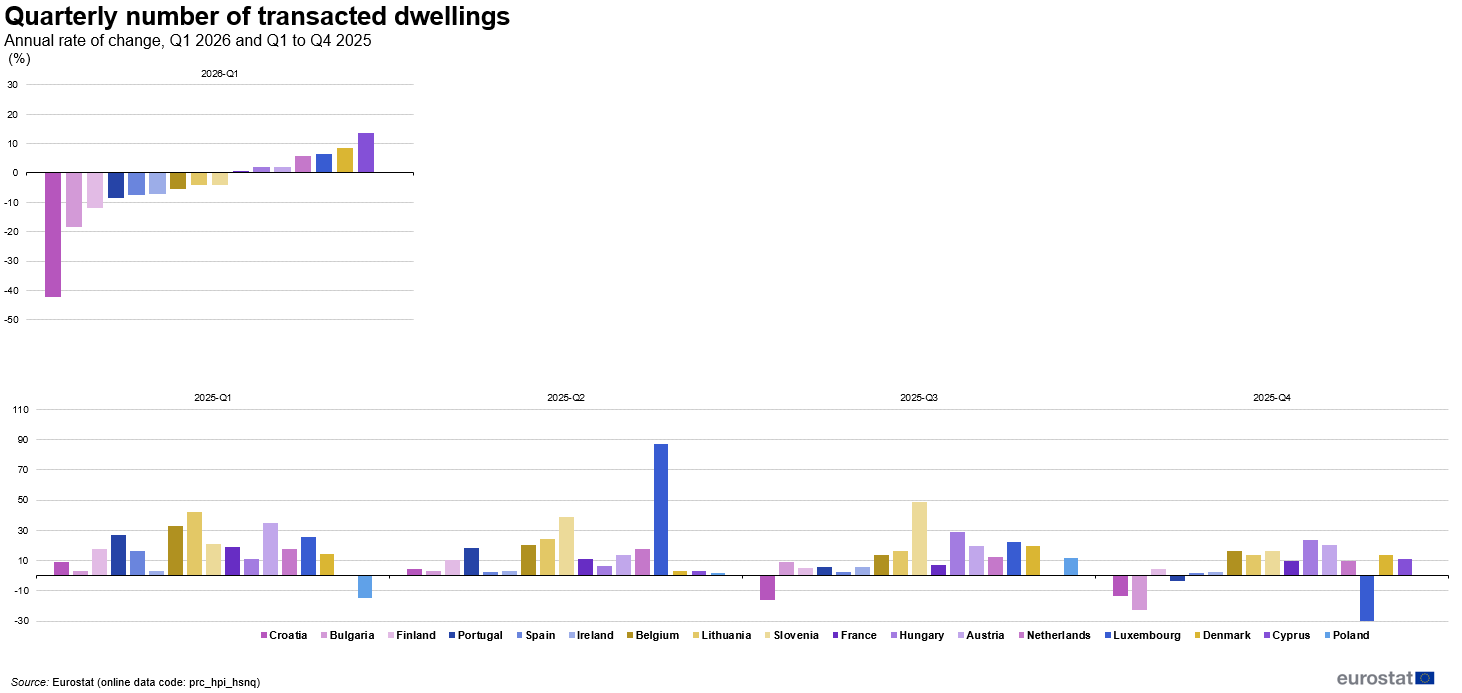

Podatki za 1. četrtletje 2026 so za Hrvaško zelo jasni. Eurostat navaja, da se je število prodanih stanovanjskih nepremičnin na Hrvaškem v primerjavi z istim četrtletjem leto prej zmanjšalo za 42,2 %. To je bil največji padec med državami, za katere so bili podatki na voljo. Sledili sta Bolgarija z 18,5-odstotnim padcem in Finska z 11,8-odstotnim padcem.

Hrvaški državni statistični urad DZS hkrati navaja, da so se cene stanovanjskih nepremičnin v 1. četrtletju 2026 zvišale za 3,3 % v primerjavi s prejšnjim četrtletjem in za 14,3 % v primerjavi z istim četrtletjem prejšnjega leta. Cene obstoječih stanovanjskih nepremičnin so bile medletno višje za 16,1 %, cene novogradenj pa za 9,7 %.

To je kombinacija, ki si zasluži pozornost: cene rastejo, prodaja pa močno pada.

V zdravem, uravnoteženem trgu rast cen običajno spremlja tudi dovolj velik obseg prodaj. Na Hrvaškem je zdaj drugače. Kupci očitno kupujejo manj, prodajalci pa cen še niso množično prilagodili. Tak trg lahko nekaj časa vztraja, vendar postane vedno bolj odvisen od kupcev z več kapitala, od tujega povpraševanja in od prodajalcev, ki nimajo pritiska za prodajo.

Graf Eurostata prikazuje letno povprečno stopnjo spremembe števila prodanih stanovanjskih nepremičnin v izbranih evropskih državah v letih 2024 in 2025. Slovenija je leta 2024 zabeležila največji padec transakcij, leta 2025 pa najmočnejši odboj med prikazanimi državami. Hrvaška je v obeh letih ostala v negativnem območju.

Pri Hrvaški je nevarno govoriti o enem nepremičninskem trgu. Zagreb, Istra, Kvarner, Dalmacija, otoki in notranjost države imajo zelo različne kupce, različne cene in različno likvidnost.

Obalni del Hrvaške je močno povezan s turizmom, tujimi kupci in nakupi za počitniško ali investicijsko rabo. To pomeni, da se lahko cene na dobrih lokacijah še dolgo držijo visoko, tudi če število transakcij pade. Prodajalci na morju pogosto niso v istem položaju kot prodajalci običajnih stanovanj v notranjosti. Marsikdo lahko čaka.

Toda prav tu nastane tveganje za vlagatelje. Nepremičnina na atraktivni lokaciji je lahko vredna veliko, ni pa nujno hitro prodajljiva. Če se število kupcev zmanjša, je razlika med “imam nepremičnino vredno 300.000 evrov” in “lahko jo prodam za 300.000 evrov v razumnem času” zelo velika.

Pri investicijskih nepremičninah je likvidnost skoraj tako pomembna kot cena. Če lastnik nepremičnine ne more prodati brez večjega popusta, potem na papirju še ni izgubil vrednosti, v praksi pa ima kapital ujet v sredstvu, ki ga težko pretvori nazaj v denar.

Slovenski kapital je na Hrvaškem prisoten že desetletja. Del Slovencev kupuje nepremičnine za osebno uporabo, del za oddajanje turistom, del pa kot dolgoročno varno naložbo. Morje ima pri slovenskih kupcih posebno psihološko vrednost: ni samo investicija, ampak tudi status, družinska zgodba in občutek varnosti.

Toda trg se spreminja. Če transakcije padajo, slovenski kapital na Hrvaškem ne izgine. Preprosto se prerazporedi v tri skupine.

Prva skupina so lastniki, ki nepremičnine sploh ne nameravajo prodati. Ti bodo padec transakcij občutili najmanj. Če nepremičnino uporabljajo zase, jim kratkoročna tržna likvidnost ni ključna. Zanje je pomembno predvsem, ali lahko pokrijejo stroške lastništva, vzdrževanja, davkov in morebitnih obnov.

Druga skupina so vlagatelji, ki so kupovali z idejo rasti cen in oddajanja. Ti so bolj izpostavljeni. Če se stroški lastništva povečujejo, turistična donosnost ni več tako visoka, regulacija oddajanja postane strožja ali se število kupcev zmanjša, se lahko investicijska matematika hitro poslabša. Nepremičnina je še vedno lahko dobra, a donos ni več takšen, kot je bil pričakovan ob nakupu.

Tretja skupina so kupci zadnjih let, ki so kupovali po visokih cenah. Ti so najbolj občutljivi. Če so kupili na vrhu trga, z visokimi pričakovanji in brez jasnega načrta izhoda, lahko ob padcu likvidnosti ugotovijo, da prodaja ni več tako preprosta. Vrednost na papirju lahko ostane visoka, vendar prodaja po tej vrednosti ni zagotovljena.

Odgovor ni enak za vse. Ni mogoče trditi, da bodo slovenski kupci na Hrvaškem množično izgubili vrednost svojih investicij. Prav tako pa ni več mogoče brez zadržkov trditi, da je nakup nepremičnine na hrvaški obali skoraj samodejno varna naložba.

Največje tveganje ni nujno takojšen padec cen. Večje tveganje je, da se kapital zaklene.

To pomeni, da ima lastnik nepremičnino, ki je na papirju še vedno vredna veliko, vendar je ne more hitro prodati brez popusta. Če prodaja ni nujna, to ni katastrofa. Če pa lastnik potrebuje denar, želi kupiti drugo nepremičnino, ima kredit, dedovanje, ločitev ali poslovno potrebo po likvidnosti, postane padec transakcij zelo konkreten problem.

Kupci zadnjih let so izpostavljeni predvsem tam, kjer so plačali visoko ceno zaradi turistične zgodbe, ne pa zaradi realne redke lokacije. Najbolj odporne bodo verjetno nepremičnine na najboljših mikrolokacijah, z urejeno dokumentacijo, parkiriščem, dobro dostopnostjo, nizkimi stroški vzdrževanja in realno možnostjo uporabe ali oddajanja.

Bolj tvegane so nepremičnine, ki so bile kupljene predvsem zaradi pričakovanja, da “cene na morju vedno rastejo”. Ta stavek je nevaren. Cene lahko dolgoročno rastejo, vendar vmes lahko pridejo leta, ko se posli ustavijo, stroški rastejo, kupcev pa je manj.

Nepremičninski trg se ne premika tako hitro kot finančni trgi. Pri delnicah se cena spremeni takoj, ko se spremeni razmerje med ponudbo in povpraševanjem. Pri nepremičninah lahko prodajalec čaka mesece ali leta.

Zato se najprej zmanjša število poslov. Šele pozneje se lahko spremenijo cene. To se zgodi takrat, ko se prodajalci naveličajo čakati, ko potrebujejo denar ali ko ugotovijo, da kupci pri starih cenah ne pridejo več.

Na Hrvaškem je zato trenutno bolj smiselno govoriti o nelikvidnosti kot o zlomu cen. Podatki kažejo močan padec prodaje, ne pa še splošnega padca cen. Ravno nasprotno: cene so po uradnih podatkih v 1. četrtletju 2026 še rasle.

Toda visoke cene ob nizkem številu prodaj so opozorilni signal. To pomeni, da trg postaja ožji. Prodajajo se predvsem nepremičnine, ki imajo dovolj močnega kupca, dovolj dobro lokacijo ali dovolj realno ceno.

Slovenija je bila leta 2024 po Eurostatovih podatkih najbolj prizadet trg med primerjanimi državami. Število transakcij se je zmanjšalo za 17,7 %. To je bil večji padec kot na Hrvaškem in v Franciji.

Toda slovenska zgodba se je v letu 2025 obrnila. Eurostat navaja, da je Slovenija v letu 2025 dosegla 29,9-odstotno rast števila prodanih stanovanjskih nepremičnin v primerjavi z letom 2024. To je bila največja rast med državami, za katere so bili podatki na voljo.

Ta podatek je treba brati pravilno. Ne pomeni, da so slovenske nepremičnine postale poceni. Pomeni, da se je po zelo šibkem letu 2024 del aktivnosti vrnil. Ko je primerjalna osnova nizka, je lahko rast v naslednjem letu izrazita.

Slovenija zato trenutno ne kaže iste slike kot Hrvaška. Na Hrvaškem padec traja več zaporednih obdobij in se je v 1. četrtletju 2026 močno poglobil. V Sloveniji je bil padec leta 2024 močan, nato pa je sledil odboj.

Podatki SURS za 1. četrtletje 2026 kažejo, da slovenski stanovanjski trg ostaja aktiven. Skupna vrednost vseh prodanih stanovanjskih nepremičnin je znašala 499,4 milijona evrov. Od tega je bilo prodanih 2.512 rabljenih stanovanjskih nepremičnin v skupni vrednosti 474,7 milijona evrov.

Cene stanovanjskih nepremičnin v Sloveniji so se v istem obdobju zvišale za 3,0 % na četrtletni ravni in za 9,3 % na medletni ravni. Rabljene stanovanjske nepremičnine so se medletno podražile za 10,1 %, rabljena stanovanja pa za 10,7 %.

To pomeni, da slovenski trg ni v padcu cen. Prav nasprotno. Cene še rastejo, predvsem pri rabljenih stanovanjih in hišah. Vendar tudi Slovenija ni brez tveganj. Če se cene oddaljujejo od kupne moči gospodinjstev, se lahko transakcije ponovno ohladijo.

Posebej zanimivo je, da Ljubljana ne raste več povsod enako. SURS za 1. četrtletje 2026 navaja, da so se rabljena stanovanja v občini Ljubljana na četrtletni ravni pocenila za 0,3 %, medtem ko so se v Mariboru podražila za 5,5 %.

To ne pomeni, da je Ljubljana v krizi. Pomeni pa, da trg postaja bolj selektiven. Kupci niso več pripravljeni plačati vsake cene za vsako nepremičnino.

Graf Eurostata prikazuje četrtletne spremembe števila prodanih stanovanjskih nepremičnin v izbranih evropskih državah v letu 2025 in 1. četrtletju 2026. Najbolj izstopa Hrvaška, kjer je v 1. četrtletju 2026 število transakcij medletno padlo za 42,2 %. Slovenija je bila v istem obdobju med državami z rastjo prodaje, po izrazitem nihanju v letu 2025.

Za slovenske kupce je razlika med domačim trgom in Hrvaško precej pomembna.

V Sloveniji kupec običajno bolje pozna lokacijo, pravni sistem, stroške, banke, davke, najemni trg in realno povpraševanje. Tveganje obstaja, vendar je preglednost večja. Pri nakupu na Hrvaškem pa se dodajo še drugi dejavniki: oddaljenost, lokalna administracija, turistična sezonskost, stroški vzdrževanja na morju, lokalni predpisi in vprašanje, kdo bo nepremičnino kupil, če jo bo lastnik želel prodati.

V času rasti trga so te razlike pogosto zanemarjene. Ko vse raste, se skoraj vsaka odločitev zdi pametna. Ko se število transakcij zmanjša, pa pridejo v ospredje podrobnosti: mikrolokacija, dokumentacija, dostop, parkiranje, kakovost gradnje, stroški obnove, možnost oddajanja in realna prodajljivost.

Zato bi moral slovenski kupec danes pri Hrvaški manj razmišljati o vprašanju “koliko bo to vredno čez pet let” in bolj o vprašanju “kdo bo to kupil od mene, če bom moral prodati”.

To je bistvo likvidnostnega tveganja.

Pri nepremičninah na Hrvaškem je trenutno največje tveganje napačna logika nakupa. Če nekdo kupi apartma zato, ker ga bo družina uporabljala 20 let, je to ena zgodba. Če kupi zato, ker pričakuje stabilen turistični donos in stalno rast vrednosti, je to druga zgodba.

Investicijski nakup mora imeti hladno matematiko. Koliko znaša realen prihodek od oddajanja? Koliko tednov je nepremičnina dejansko zasedena? Kakšni so stroški čiščenja, agencije, vzdrževanja, davkov, rezervnega sklada, zavarovanja in obnove? Koliko kapitala je vezanega? Kakšna je alternativa temu kapitalu?

Če pri teh vprašanjih odgovor ni jasen, nepremičnina ni več investicija, ampak draga želja.

To ne pomeni, da so vse nepremičnine na Hrvaškem slaba odločitev. Daleč od tega. Najboljše lokacije, kakovostne nepremičnine in realno kupljeni objekti bodo tudi v zahtevnejšem trgu imeli kupce. Problem je pri nepremičninah, ki so bile kupljene predrago, brez jasne strategije in z mislijo, da je morje samo po sebi dovolj močan investicijski argument.

Možnih je več scenarijev.

Prvi scenarij je mehko ohlajanje. Transakcije ostanejo nižje, cene pa se umirijo. Prodajalci ne znižujejo množično cen, vendar tudi kupci ne sprejemajo več velikih podražitev. Trg postane počasnejši.

Drugi scenarij je razslojitev. Najboljše lokacije ostanejo drage, slabše lokacije pa začnejo izgubljati pogajalsko moč. To je zelo verjeten scenarij, ker hrvaški trg ni enoten. Apartma na izjemni lokaciji ob morju ni enak apartmaju v slabo dostopnem kraju z veliko konkurence.

Tretji scenarij je postopna korekcija cen. Ta bi se lahko zgodila, če bi se padec transakcij nadaljeval več četrtletij, hkrati pa bi se povečalo število prodajalcev, ki morajo prodati. V tem primeru se cene običajno ne znižajo povsod enako. Najprej popustijo precenjene nepremičnine.

Najmanj verjeten je hiter splošni zlom cen na najboljših lokacijah. Za tak scenarij bi moral trg doživeti močan pritisk prodajalcev, upad tujega povpraševanja in večjo finančno stisko lastnikov. Trenutni podatki tega še ne dokazujejo. Dokazujejo pa, da se je likvidnost trga močno poslabšala.

Prodajalci nepremičnin na Hrvaškem, tudi slovenski lastniki, bi morali pričakovati daljši čas prodaje. Če je nepremičnina povprečna, precenjena ali ima pravne oziroma tehnične pomanjkljivosti, bo pritisk večji.

V takšnem trgu postane pravilna začetna cena zelo pomembna. Previsoko postavljena cena lahko pomeni, da nepremičnina mesece stoji na trgu. Ko oglas dolgo stoji, kupci pogosto začnejo sklepati, da je z nepremičnino nekaj narobe ali da je prodajalec pripravljen na večji popust.

Pri prodaji v manj likvidnem trgu je zato bolj smiselna realna cena kot testiranje ekstremno visokih pričakovanj. To posebej velja za lastnike, ki želijo denar uporabiti za drugo investicijo ali nakup v Sloveniji.

Kupci bi morali v takem okolju bolj preverjati podatke in manj slediti občutku, da “na morju ne moreš zgrešiti”.

Pred nakupom je smiselno preveriti, koliko podobnih nepremičnin se dejansko prodaja, koliko časa so oglasi aktivni, kakšne so dosežene cene, ne samo oglaševane, in kakšni so realni stroški lastništva.

Pri investicijskem nakupu je smiselno narediti tudi stresni test. Kaj se zgodi, če je oddajanje 20 % slabše od pričakovanj? Kaj se zgodi, če se nepremičnina prodaja eno leto? Kaj se zgodi, če je treba ceno znižati za 10 %? Kaj se zgodi, če stroški obnove zrastejo?

Če investicija preživi ta vprašanja, je odločitev bolj trdna. Če ne, je kupec morda ne kupuje kot investicijo, ampak kot čustveno odločitev. Tudi to je lahko legitimno, vendar mora biti jasno poimenovano.

Nepremičninske transakcije so eden najpomembnejših signalov zdravja trga. Cene lahko še nekaj časa rastejo, tudi ko kupci že odhajajo. Toda če število prodaj močno pade, se trg spreminja.

Hrvaška je v 1. četrtletju 2026 najbolj izrazit primer tega razkoraka. Cene stanovanjskih nepremičnin so medletno zrasle za 14,3 %, število prodaj pa je po Eurostatu padlo za 42,2 %. To ni običajno nihanje, ampak opozorilo, da je trg postal precej manj likviden.

Slovenija je v drugačnem položaju. Leta 2024 je imela največji padec med primerjanimi državami, leta 2025 pa največji odboj. V 1. četrtletju 2026 trg ostaja aktiven, cene pa še rastejo. Toda tudi pri nas visoke cene pomenijo, da je trg občutljiv na kupno moč, financiranje in psihologijo kupcev.

Za slovenske lastnike in kupce nepremičnin na Hrvaškem je glavna lekcija preprosta: nepremičnina ob morju ni vedno likvidna naložba. Lahko je dobra dolgoročna odločitev, lahko je življenjski užitek, lahko je tudi dobra investicija. Toda če je kupljena predrago in jo je težko prodati, se kapital lahko hitro spremeni v ujeto premoženje.

Odkrijte dodatne zanimive vsebine.

Banka Slovenije kaže trg z rastjo stanovanjskih kreditov, stabilnimi obrestnimi merami in previdnejšo oceno nepremičninskih tveganj.

Gradbene cene novih stanovanjskih stavb so se v EU od leta 2015 zvišale za 48,2 %. Največji skok imajo vzhodnoevropske države.

Kupnina ni edini strošek pri nakupu stanovanja. Kupec mora upoštevati notarja, zemljiško knjigo, kredit, cenitev, selitev in prve posege v stanovanje.

Odgovori na najpogostejša vprašanja o tej temi.

Uredništvo N24 pripravlja vsak članek v skladu s strogimi kakovostnimi smernicami in se pri tem opira na zanesljive vire. Naši uredniki in urednice imajo visoko raven znanja o nepremičninah in vas kot strokovnjaki obveščajo z informativnimi in zaupanja vrednimi vsebinami. Naše vsebine nenehno izboljšujemo in optimiziramo ter se trudimo, da so čim bolj prijazne bralcu.

To besedilo je zgolj informativne narave in ne nadomeščata pravnega nasveta. Priporočamo, da se za konkretne nasvete obrnete na pravnika, specializiranega za nepremičninsko pravo.

Prejmite nove članke in video vsebine direktno na svoj e-poštni naslov.